本篇要点:“契税暂行条例”升级为“契税法”,税率不变;房地产交易环节契税有优惠政策,仍在沿用。

中华人民共和国契税法2020年8月11日第十三届全国人民代表大会常务委员会第二十一次会议通过。本法自2021年9月1日起施行。1997年7月7日国务院发布的《中华人民共和国契税暂行条例》同时废止。

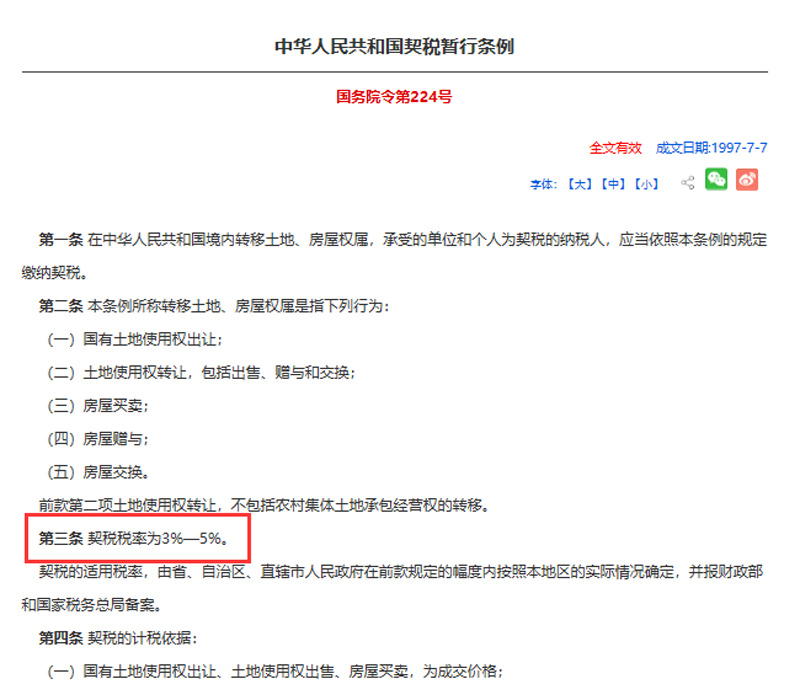

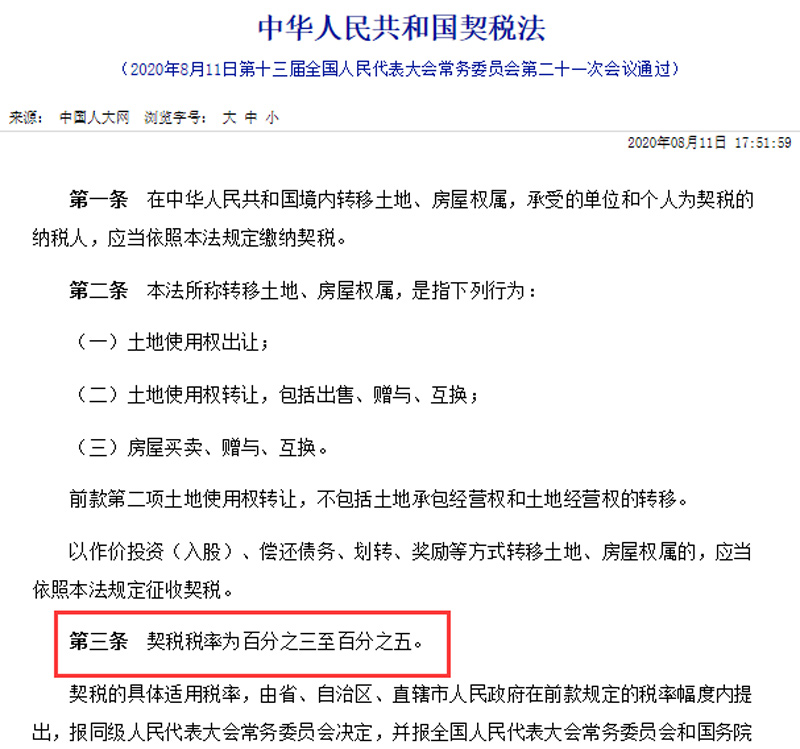

“契税法”第三条提到:“契税税率为百分之三至百分之五。”“契税暂行条例”第三条提到:“契税税率为3%—5%。”

也就是说,“契税暂行条例”升级为“契税法”,税率不变。

目前沿用的房地产交易环节契税的优惠政策是于2016年2月17日颁布的《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知(财税[2016]23号)》。

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。

PS:山东省在房地产交易环节契税计算上,房产套数以区为单位。也就是说,芝罘区、福山区各有一套房的话,可以均按首套计契税。——2016年2月25日,山东省财政厅、地方税务局、省住建厅联合发布契税调整新政:住房情况查询范围为拟购住房所在县(市、区)行政区域。

综上,如果是住宅的话,首套90平以下契税为1%,以上为1.5%;二套90平以上1.5%,以上为2%。如果芝罘区已经有一套住宅了,莱山区再买一套住宅,那也是按首套的来计。

契税优惠政策针对的是住宅,如果是40年产权的公寓,则不能享受优惠政策。

“契税暂行条例”升级为“契税法”,但是契税税率并无变化,房地产交易环节的契税优惠政策也没有调整。