或许我们真的无法得知,危机和明天,哪一个先到来。

新冠疫情引发的全球经济停摆,直接造成了经济增长曲线的断裂:

1、联合国贸发会议(UNCTAD)称,2020年一季度全球商品贸易环比下滑5.0%,二季度环比再跌27%;

2、摩根大通全球综合采购经理指数(PMI)从2020年2月起持续数月低于荣枯线,其中4月份和5月份PMI甚至降至26.2和36.3,为近11年来最低的两个月。

3、据统计,二季度全球国内生产总值(GDP)环比增长折年率为-30.4%,较一季度下降24个百分点。

虽然从疫情初始,主要经济体,如欧盟、美联储等都出台了规模空前的刺激政策,但较2008年国际金融危机时期仍严重数倍。

2008年的那一场劫难,多少房企熬不到4万亿的到来。而这一次,又有哪些房企能安全活下来呢?

谁也无法预料。

唯一可以确定的是,历史不会简单重演。

正如历史学家尤瓦尔•赫拉利《冠状病毒之后的世界》里写的那样,“我们必须迅速果断地采取行动,但还应考虑到这些行动的长期后果。是的,风暴将过去,人类将继续存在,我们大多数人仍将活着,但将生活在另一个世界中。”

2020年上半年,到底是不是地产史上最难的半年?

看几组数据你就知道了:

1、2020年上半年百强房企销售金额同比下降2.7%;

2、部分去年还在百强榜中的,今年已消失不见;

3、近半数房企的销售额低于去年同期,个别20强房企权益销售额下跌20%、甚至大跌40%;

4、28家公布销售目标的房企,目标完成率均值为41.1%,较去年下降6.5个百分点。半数房企销售目标完成率不足四成;

就连最近几年最为强势的几大巨头,也开始增长乏力,甚至负增长。

克而瑞的数据显示,在TOP5龙头房企阵营里,恒大是唯一实现销售大幅增长的房企。疫情引发的连锁反应,让这些房企们褪去了华丽衣袍。

但你想问了,是不是所有的房企都这样?

当然不是。

在极度困难的上半年,仍有不少房企仍然兑现了真金白银的业绩承诺

“稳健王”龙湖就是其中一家。

2019业绩发布会上,龙湖提出了2020年2600亿的销售目标,按年增7%左右。

这个目标和增速,在地产红利时代,确实不显眼。但如今看来,疫情危机之下,仍能如期兑现实属不易。

数据显示,2020年上半年,龙湖集团实现合同销售1111.0亿,同比增长5.2%,目标完成率达43%。

销售数据是一个参考维度,反映的是公司在疫情之下是否能够迅速将销售压力转化为销售弹性。

资本市场的反馈,是另一个参考维度。

今年上半年,疫情是地产股价值凸显的最好试金石。销售额在千亿以上的房企中,股价表现稳步上升的公司屈指可数。

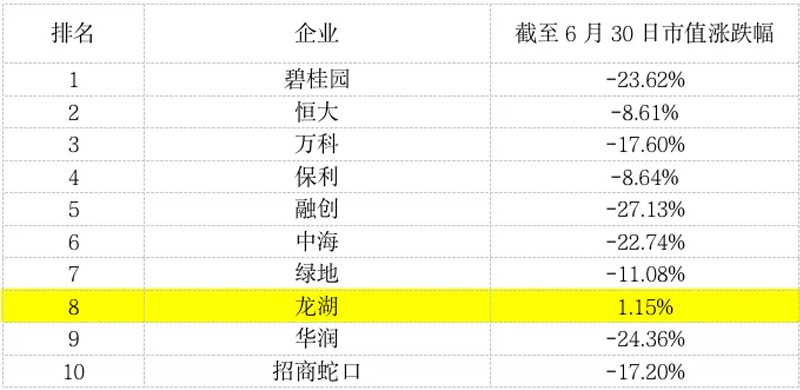

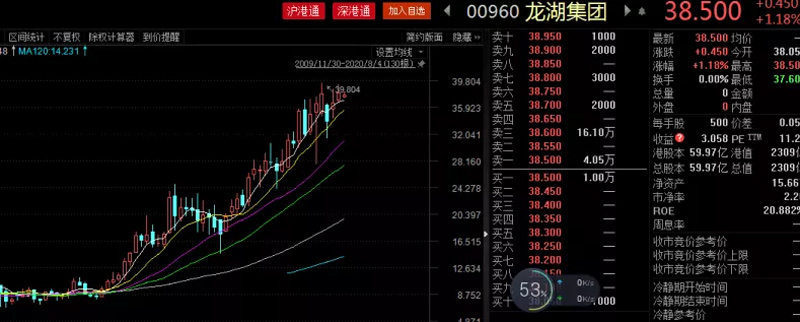

据乐居2020年上半年房企市值涨跌榜的数据,销售额在千亿以上的房企中,只有龙湖集团,市值实现逆市上涨,也是唯一一个。

龙湖股价的月线图

股价反映了两种信息:世界的真相,和参与者心中的世界真相。拉长时间周期看,股价最终是无限接近于世界的真相。这是价值投资的真谛。

股神巴菲特选择好公司的第一标准是:那些业务清晰易懂、业绩持续优秀、并且由一批能力非凡的、能够为股东利益着想的管理层经营的大公司才是好公司。

用巴菲特的标准衡量,龙湖毫无疑问是一家好公司。

换句话说,在投资风险偏好趋于稳健的市场环境下,像龙湖这样量级的房企,能够实现逆势增长,才能获得资本市场的青睐。

万科在2018年年报中说,地产这个行业已经进入新时代了,面对新时代的新竞争,则需要的是新思维。

也正因如此,万科在年报中明确提出了转型升级,即从城市服务配套商向城乡建设与生活服务商转型。

试图转型的不止万科一家:

比如恒大开始牵手中国科学院,打造三大科研基地,正式进军高科技产业;

比如碧桂园转型做现代农业,并分拆物业板块成功在港上市;

再如保利发展将企业的战略定位,升级为“不动产生态发展平台。

具体而言,这种打法可以细分为两个种类:

1)跨界多元化

2)相关多元化

所谓跨界也就是脱离地产本身,在地产之外的新兴行业寻求新的增长点。典型如恒大、碧桂园。第二个种类则比较好理解,围绕房地产进行多元化发展,即不动产开发+。

龙湖成都滨江天街晚风生活节活动现场

无论是哪种,都说明,更具远见的房企们早已不再痴迷短期的地产红利,而是更关注长期价值。

龙湖、中海、保利无疑属于后一种。

这其中,最典型莫过于龙湖。

自2018年开始,龙湖集团开始践行并坚守“空间即服务”的战略,强调地产开发、商业运营、租赁住房、智慧服务四大主航道业务的多维驱动,协同发展。

这个战略的本质是什么?

其实就是龙湖所主张的“地产开发+服务”战略。

底层:以地产开发为核心的开发引擎;

升级:地产开发之上,商业运营、租赁住房以及智慧服务航道业务多维协同发展。这也是龙湖所布局的“双引擎”战略的另一重要版图—服务引擎,即围绕“空间即服务”展开多重服务场景创新,深度连接人与空间的需求。

对龙湖而言,四大航道的持续布局和协同发展,承担着三个重要的历史使命:

以商业运营为例,它能提供持续的现金流,健康的财务报表以及较低的借贷成本。

数据显示,2019年,龙湖实现物业投资业务不含税租金收入57.9亿元,同比增长41.5%。商场、租赁住房、其他收入的占比分别为79.0%、20.3%和0.7%。

作为龙湖最主要的投资物业,2019年期末龙湖商场租金增长31.9%至47.5亿元。

而截至2020年6月,龙湖商业已在北京、上海、重庆、成都、杭州、西安、苏州、常州、南京、合肥10座核心城市,总共开业40座购物中心,持有商业经营面积约390万平米;

2018年7月,龙湖曾对外透露一个“梦想”:希望用不长的时间,将服务性收入(商业运营,租赁住房和智慧服务)从百亿做到千亿。2019年,龙湖如约兑现了这一承诺。当期业绩显示,在龙湖的相关多元业务中,服务性收入(商业运营,租赁住房和智慧服务)已破百亿,构成了公司增长的新引擎。

比如龙湖的长租公寓业务,2019报告期末,冠寓累计开业房间数量7.5万间,租金收入11.7亿元,同比增幅150.6%,开业超过六个月房源的出租率87.3%;龙湖智慧服务营业收入42.8亿元(合并抵消前约50.0亿元),创新收入占比近50%,后续这一比例将持续提高。

龙湖冠寓深圳荷坳地铁站店项目

当前龙湖四大主航道协同并进的城市已多达22个,四大领域协同发展,均拥有成熟运营能力,在行业中已位居前列。

这一战略也体现在土地市场,公司拿地涵盖多种类型,除住宅地块之外,还包括涉及商业、办公等多种业态在内的综合体地块。上半年,龙湖于杭州、武汉、西安、长沙、东莞城市获取多宗优质TOD项目。

作为资金密集型企业,“要钱、要地、要人”是房企经营环节的三大重要节点,而“要地、要人”本质上也是回归到“要钱”这一环节。

我们经常听到各个大佬说,要拿便宜的钱干更多的事。

道理大家都懂,但却不是谁都有能力做到。

但因其有着更关注长期价值的战略以及始终如一的高度自律,龙湖一直是融资领域的宠儿。

数据是最好的例证。

截至2019年底,龙湖集团综合借贷总额为1460.0亿元,集团平均融资成本仅4.54%,平均贷款年限为6.04年。

2020年1月,龙湖发行了6.5亿美元票据,其中2.5亿美金为7.25年期,票息3.375%,4亿美金为12年期,票息3.85%,创下中国民营房企“最长年期”和“最低票息”双纪录。

数据显示,今年以来,龙湖共计公告四笔融资,成本均在4.50%以下。

龙湖上海华泾天街夏日集市活动现场

得益于财务指标的优异表现,国际三大评级机构标普、穆迪、惠誉给与龙湖的最新评级分别为“BBB”、“Baa3”、“BBB”;大公国际、中诚信证评、新世纪均给予龙湖“AAA”评级,使得龙湖得以成为行业内唯一境内外全投资级民营房企。

低杠杆、低融资成本,加上现金流稳健、储备项目优质,得到的浇灌是滋养大树茁壮成长的生命之泉。

这实际上也是龙湖集团底气所在。

在今年3月份的业绩发布会上,龙湖集团董事长吴亚军曾对外表示,现金流不是到了今天才着急,天晴的时候就要着急。

比如,疫情危机之前,龙湖早在去年下半年就开始注重现金流,今年1月份就完成了全年基本融资(任务)。

事实上,尽管受到疫情的影响,但龙湖内部,无论是销售还是拿地都按照既定的节奏在推进,这就是吴亚军所说的强者姿态:哪怕几率微弱的情况下,仍然要考虑有所增长。

我们都知道,以地产为代表的行业,尽管熙熙攘攘、热闹非凡,但其实都是周期的囚徒。

但要躲避周期的追杀,只能让自己稳健而又强大。能够可持续创造长期价值的企业,本质在于企业自己就拥有一条又高又深的护城河。

只有这样,才能度过一个又一个寒冬,然后活下去,并活得好。